El chorro de crédito a partir de la recuperación económica está siendo un síntoma de la mejoría del país. Olvidados los sinsabores de la crisis, los españoles han retomado la confianza para pedir dinero prestado. Y no solo para comprar casa, la adquisición más importante de un hogar. También para obtener bienes de consumo, como un coche, muebles o incluso, simplemente, para ese capricho del que antes de prescindía.

Las cifras ofrecidas por el Banco de España muestran que las entidades financieras españolas dieron 25.356 millones de euros a los hogares en forma de créditos al consumo durante 2016, un 28,4% más que el año anterior y más del doble que los 12.811 millones prestados en 2012, en plena crisis económica. El nuevo año empezó igual de fuerte. En enero se prestaron 1.886 millones, un 25% más que en el mismo mes del año anterior.

"El principal motor de la recuperación está siendo el consumo y es algo que está pasando en todo el mundo, no solo en España", explica Javier Flores, responsable de análisis de Asinver. "Los créditos que se piden son a corto y medio plazo, una reforma en la casa, la compra de un vehículo, la adquisición de electrodomésticos... son bienes que el consumidor piensa ahora que puede pagar porque no prevé quedarse sin trabajo".

| Año | Créditos al consumo | Hasta 1 año | Entre 1 y 5 años | Más de 5 años |

|---|---|---|---|---|

| 2012 | 12.811 | 5.104 | 4.221 | 3.487 |

| 2013 | 13.891 | 3.931 | 5.698 | 4.262 |

| 2014 | 16.442 | 4.343 | 7.016 | 5.083 |

| 2015 | 19.747 | 4.822 | 8.971 | 5.954 |

| 2016 | 25.356 | 4.667 | 11.946 | 8.743 |

Fuente: Banco de España. Datos en millones de euros

Esta confianza en el consumo y la apuesta por pagar a crédito bienes duraderos, se refleja en cifras: los mayores incrementos del crédito según la duración de la operación se registran en préstamos con vencimiento a medio plazo (+33,1%) y a largo plazo (+46,9%), mientras que los de corto plazo, aquellos que se pagan en menos de doce meses —incluidos los pagados en pocos meses con tarjeta de crédito— han registrado incluso un parón.

También crece el créditos en las financieras 'alternativas'

La cifras del Banco de España solo contabilizan el dinero adelantado por los bancos y cajas, pero no es todo el dinero prestado en el país. Los créditos concedidos por los establecimientos financieros, según su patronal Asnef, también se dispararon el año pasado.

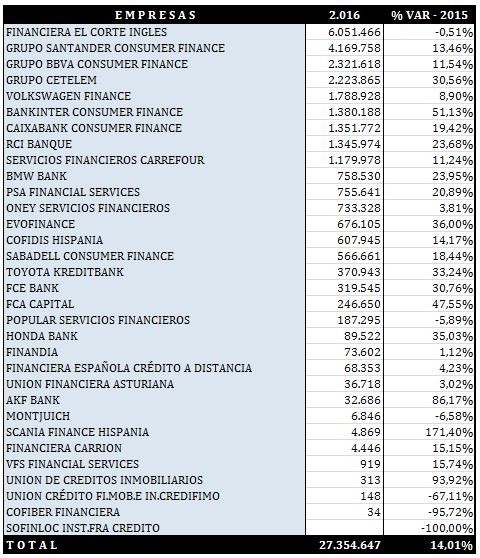

El crédito al consumo de bienes duraderos en estos establecimientos se elevó en 2016 a 27.355 millones de euros, un 14% más que el año anterior y el cuarto avance anual consecutivo. "Había una demanda contenida que comenzó a liberarse en 2014 y se aceleró el año pasado", afirma Fernando Casero, el presidente de la asociación de estos establecimientos que acogen tanto a la financieras de automovilísticas, como a firmas de créditos rápidos como Cofidis.

El crédito al consumo de bienes duraderos en estos establecimientos se elevó en 2016 a 27.355 millones de euros, un 14% más que el año anterior y el cuarto avance anual consecutivo. "Había una demanda contenida que comenzó a liberarse en 2014 y se aceleró el año pasado", afirma Fernando Casero, el presidente de la asociación de estos establecimientos que acogen tanto a la financieras de automovilísticas, como a firmas de créditos rápidos como Cofidis.Las mayores alzas, además, se produjeron en préstamos personales —los denominados créditos rápidos— que crecieron un 59,2% respecto a 2015, hasta los 1.420 millones. También crecieron en doble dígito los nuevos créditos concedidos para bienes de consumo (4.824 millones, un 11,4% más).

El Corte Inglés fue el operador con más cartera: el 22,1% de los créditos (6.051 millones) los concedió la financiera de estos almacenes, aunque los recortó algo respecto al año anterior.

Pero no solo los consumidores se lanzan a por el crédito aprovechando la bonanza económica. Los bancos también están saliendo más de pesca y Draghi les ha dado la red. Las entidades se han encontrado con una abundantísima liquidez por las políticas monetarias expansivas del BCE, que penalizan a la banca por tener el dinero parado y fomentan así su inyección en la economía real.

"Parte de ese flujo se está dedicando al crédito al consumo, con clientes que son muy rentables porque los intereses son más altos", comenta Javier Flores. Un análisis en el que coinciden desde Adicae. "La crecida solo se justifica por el mal estado de los bancos, que se pasan a este crédito por lo facilón que es", dice Manuel Pardos, el presidente de esta asociación de usuarios de banca.

Crédito facilón... y más seguro. Los expertos destacan que el riesgo de impago se ha moderado y que la morosidad bancaria, según Javier Flores, "ha regresado a parámetros manejables porque el desempleo es menor". Asnef también da cifras de este aspecto: del 5,1% de morosidad en los créditos para vehículos y del 7,8% para consumo en 2015, se ha pasado en un año al 2,9% y 6,6% en 2016.

Los españoles pagan más por los créditos

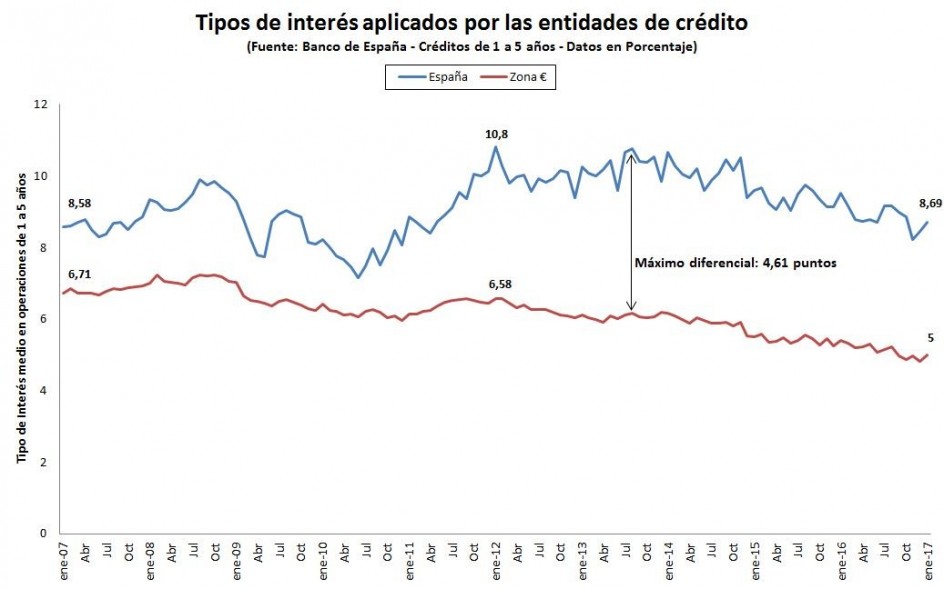

A los españoles, sin embargo, les resulta más caro financiar su consumo que a sus vecinos. El interés promedio de las entidades bancarias españolas en enero se elevaba a un 8,69% en créditos de uno a cinco años, que son los más habituales y los de mayor volumen. Son casi cuatro puntos más que el 5% de promedio en la eurozona.

Para saber el motivo, hay que analizar la última década. En 2007 el interés medio era del 8,58% frente al 6,71% en la eurozona. Una distancia de 1,87 puntos en un momento en que la prima española solo era de 5 puntos básicos. Pero la crisis de deuda de hace un lustro disparó la prima a 600 puntos y la distancia se amplió a 4,61 puntos: la eurozona cobraba parecido e incluso menos (6,15%) pero en España el interés se disparó al 10,8%.

"Es una cuestión de riesgo, el consumidor paga una parte de la prima del país", explica Javier Flores. Como una cadena de repercusión, el riesgo de impago —la prima ahora es de 140 puntos— se traslada a todos los niveles. Cuando una entidad financiera emite deuda, la está pagando más cara que las entidades de otros países. Y si el dinero se pone luego a disposición del cliente con créditos, acabará pagando más por ellos.

En plena recuperación y con una caída de intereses en la eurozona (el 5%, más bajos que en 2007) la banca española sigue cobrando un interés similar al pre-crisis, cuando el tipo de referencia del BCE era del 3,75% y no del 0%, como ahora. Es cierto que la prima es ahora más amplia que en aquel año (en 130 puntos el pasado viernes) pero el diferencial de intereses en España con la zona euro es de 3,69 puntos, el doble que antes de la crisis y no muy lejano al de los peores años de recesión, cuando marcó un máximo del 4,61.

"Es un abuso más de la banca, que se quiere recuperar a base de esquilmar a los clientes", lamenta Pardos. "Son diferenciales inexplicables e incomprensibles. Puede haber una ligera diferencia por el coste de la vida, la capacidad adquisitiva o los salarios, pero eso iría en favor de que los tipos en España fueran más bajos. Hay creditos que triplican el precio oficial del dinero del 3% y eso se puede calificar como usura".

Asnef no ofrece datos de los intereses de sus asociados en 2016, pero el año pasado reflejó una bajada en los tipos máximos del 80% de sus préstamos personales (del 20,1% al 14,9%), en los créditos para comprar bienes de consumo (del 20,9% al 18,8%), y para adquirir coche (del 11% al 10,8%).

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios